Šanse da Rusija izvrši otplatu spoljnog duga se smanjuju kako cene obveznica padaju, recesija u zemlji se nazire i razna ograničenja plaćanja gomilaju nakon invazije na Ukrajinu, prema Morgan Stanley & Co.

„Vidimo da je neizvršenje obaveza najverovatniji scenario“, napisao je Simon Vejver, globalni šef kreditne strategije za tržišta u razvoju, u belešci od ponedeljka. „U slučaju neispunjavanja obaveza, malo je verovatno da će to biti kao normalno, sa Venecuelom umesto toga možda najrelevantnije poređenje.

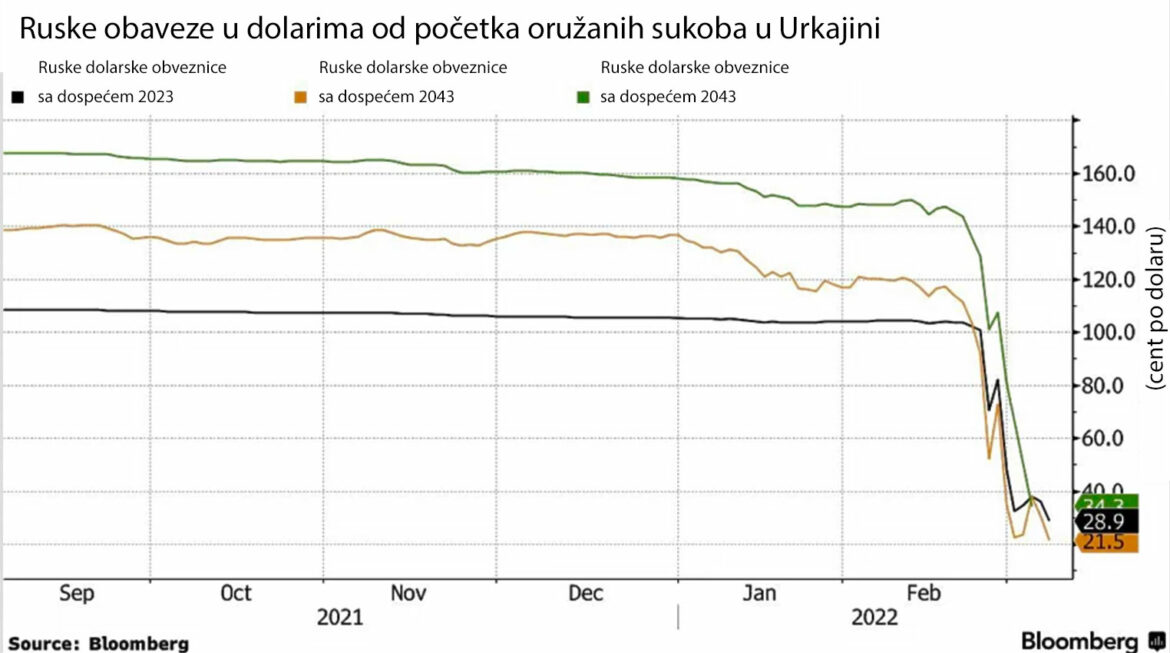

Default bi mogao da dođe već 15. aprila, što će označiti kraj 30-dnevnog grejs perioda za isplatu kupona koje ruska vlada duguje na dolarske obveznice koje dospevaju 2023. i 2043. godine, rekao je on.

Indikativne cene pokazuju da investitori vrednuju obveznice iz 2023. na oko 29 centi za američki dolar, što je najniža cena ikada, prema podacima koje je prikupio Blumberg, iako izgleda da nije bilo trgovanja na tom nivou. U danima pre nego što je Rusija napala Ukrajinu prošlog meseca, dug se trgovao iznad vrednosti.

Iako je retkost da državni dug padne na jednocifrenu cifru, Morgan Stenli je rekao da bi se ruske obveznice „mogle približiti“. Liban i Venecuela su jedini nedavni primeri tako niskog pada duga jedne zemlje.

Južnoamerička nacija i njena državna naftna kompanija, Petroleos de Venecuela S.A., platili su ukupno 60 milijardi dolara više nego pre četiri godine. SAD su uvele sankcije kojima se zabranjuje trgovanje hartijama od vrednosti 2019. godine, nakon osporavanih predsedničkih izbora godinu dana ranije. Sada, neke od obveznica se trguju za samo peni na dolar.

Prema Veveru, Rusija je poput Venecuele jer takođe ima značajna naftna sredstva koja bi došla u igru tek kada se sankcije ukinu. Ako obveznice ne ispune obaveze i poverioci dobiju sudske presude, potencijalni rizik bi bila mogućnost pristupa svoj imovini koja je sada zamrznuta van Rusije, uključujući devizne rezerve, napisao je on.

PROČITAJTE: Džej Njuman kaže da je ruski državni dug potpuno bezvredan

Petogodišnji svap kreditno-defaultni svap skočili su na preko 2.500 baznih poena kako investitori cijene u većoj vjerovatnoći propuštenih plaćanja kako rat eskalira. U međuvremenu, ruski državni dug doneo je investitorima prosečne gubitke od 81 odsto od početka godine, prema podacima koje je prikupio Blumbergov indeks. Samo državni dug iz Belorusije imao je lošiji učinak u 2022. godini, sa gubicima od 93%, pokazuju podaci.

Neplaćanje bi moglo biti povezano sa nespremnošću Rusije da plati stranim kreditorima zbog sankcija koje su uvele SAD i njihovi saveznici. Postoji izvesna neizvesnost oko toga da li će američkim bankama biti dozvoljeno da prihvate isplate kupona od ruskog Ministarstva finansija, navodi Morgan Stanlei. Isplate stranim investitorima zavisiće od sankcija uvedenih Rusiji i „izuzeća utvrđenih relevantnim licencama i dozvolama“, navodi Ministarstvo finansija u Moskvi.

„Potencijal za značajnu dalju prodaju izvršiće dodatni pritisak na cene“, napisao je Vejver. „Vidimo vrlo malo podsticaja za bilo kog investitora da uđe u ruske državne obveznice u ovom trenutku.