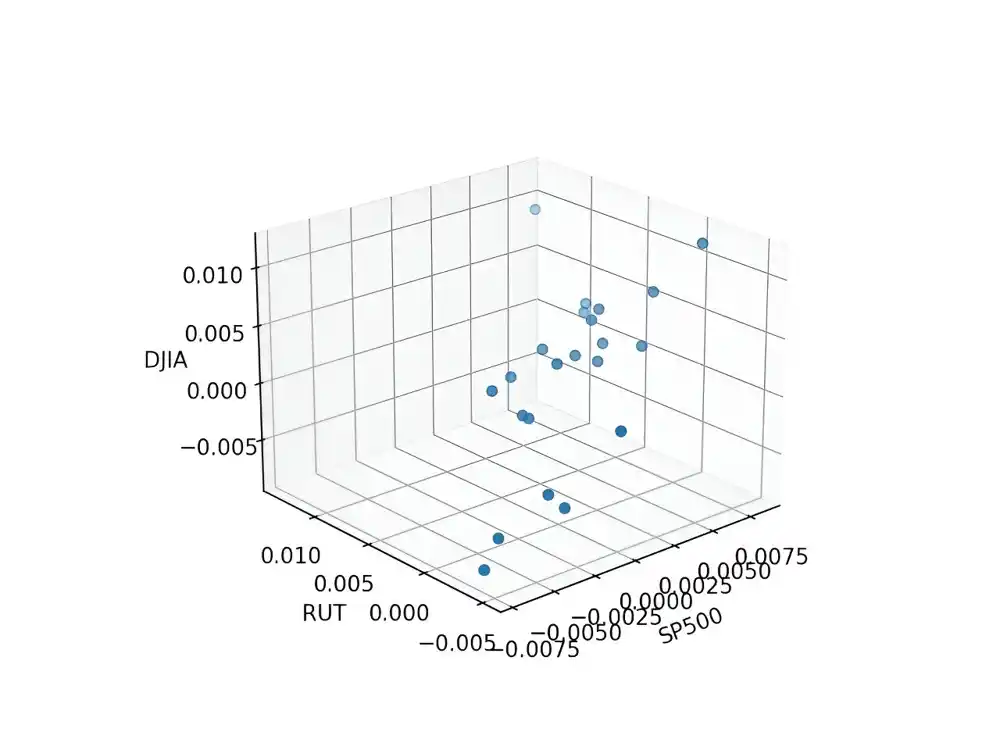

U novoj studiji objavljenoj u Časopisu za finansije i nauku o podacima, istraživač sa Međunarodne poslovne škole na Univerzitetu primenjenih nauka HAN u Holandiji uveo je teoriju topološke zavisnosti od repa – novu metodologiju za predviđanje volatilnosti berze u vremenima turbulencije.

„Istraživanje premošćuje jaz između apstraktnog polja topologije i praktičnog sveta finansija. Ono što je zaista uzbudljivo je da nam je ovo spajanje pružilo moćan alat za bolje razumevanje i predviđanje ponašanja na berzi tokom turbulentnih vremena“, rekao je Hugo Gobato Souto , jedini autor studije.

Kroz empirijske testove, Souto je pokazao da inkorporacija informacija o perzistentnoj homologiji (PH) značajno povećava tačnost nelinearnih i neuronskih modela u predviđanju volatilnosti berze tokom turbulentnih perioda.

„Ovi nalazi signaliziraju značajan pomak u svetu finansijskog predviđanja, nudeći pouzdanije alate za investitore, finansijske institucije i ekonomiste“, dodao je Souto.

Primetno je da pristup zaobilazi barijeru dimenzionalnosti, što ga čini posebno korisnim za otkrivanje složenih korelacija i nelinearnih obrazaca koji često izmiču konvencionalnim metodama.

„Bilo je fascinantno posmatrati konzistentna poboljšanja u tačnosti predviđanja, posebno tokom krize 2020.“, rekao je Souto.

Nalazi nisu ograničeni na jednu specifičnu vrstu modela. Proteže se kroz različite modele, od linearnih do nelinearnih, pa čak i napredne modele neuronskih mreža. Ovi nalazi otvaraju vrata poboljšanom finansijskom predviđanju širom sveta.

„Nalazi potvrđuju validnost teorije i podstiču naučnu zajednicu da se dublje upusti u ovaj uzbudljivi novi presek matematike i finansija“, zaključio je Souto.